Risk- und Money-Management

Durch die Entwicklung und Veränderung des Kapitals stellen die richtige zu dem jeweiligen Zeitpunkt getätigte Aktion und die daraus folgende Reaktion fortlaufend eine Herausforderung dar. Dieser kausale Effekt stellt zugleich einen Widerspruch in sich selbst dar. In der Summierung lässt sich dies auf einen Nenner bringen: Je besser das verwendete Risk- und Money-Management für die jeweilige Strategie ist, desto stärker ist der Kapitalzuwachs und desto kleiner ist der Schwund des Kapitals, bei gleichzeitiger schnellerer Erholung nach einem Draw-down.

RISKMANAGEMENT

Für sich alleine betrachtet, ist das oberste Ziel beim Risikomanagement der Kapitalerhalt. Die Risiken reichen vom Marktrisiko über das Liquiditätsrisiko bis hin zum Zinsrisiko und zu technischen Ausfällen, deren Auftreten nicht nur nicht ausgeschlossen werden kann, sondern Teil der Kalkulation im Management in liquiden Märkten ist.

In der Tat ist das Risikomanagement das Fundament für nachhaltigen Erfolg im Handel. Nur wer in der Lage ist, das Risiko optimal zu kontrollieren, wird am Ende dauerhaft an den Märkten überleben können. Selbst unter Zuhilfenahme der ausgeklügeltsten Software unterliegt es in allerletzter Instanz der Erfahrung der Händler, die Risiken abzuschätzen.

Nur ein hochqualifizierter und sehr erfahrener Händler ist sich bewusst, dass in einem bifurkationischen System, wie das in liquiden Märkten der Fall ist, keine sicheren Aussagen über die Zukunft getroffen werden können. Nur daraus kann das notwendige Verhalten resultieren, Verluste mit Gelassenheit zu akzeptieren und als notwendigen Teil des Gesamtprozesses zu verstehen. Der menschliche Faktor bleibt daher unverzichtbar.

MONEY-MANAGEMENT

Beim Money-Management stellt die Performance das primäre Ziel da. Money-Management (Größenbestimmung der Positionen) leitet sich in diesem Zusammenhang vom Risikomanagement ab und beinhaltet die Entscheidungen einer Positionsbestimmung, wie viel Kapital pro Position eingesetzt werden soll.

Dabei kann dieser Entscheidungsprozess nicht isoliert erfolgen, sondern muss sowohl mit den Systemkennzahlen als auch mit der Risikopräferenz, dem vorhandenen Risikokapital und den technischen Ressourcen in Einklang stehen. Unter Positionsmanagement definieren wir die Unterteilung einer Position in verschiedene Teile, wie zum Beispiel durch Pyramidisierung oder die teilweise Liquidierung einer Position für Gewinnmitnahmen.

Beim Positionsmanagement eines Portfolios mit mehreren Strategien umfasst Money-Management mehrere Entscheidungsfelder. Daraus wird die maximal mögliche Kontraktanzahl für das jeweilige Handeln abgeleitet:

- Auswahl der Märkte (Market Selection)

- Ranking Opportunities

- Exposure Control: Capital to expose, Gesamtinvestitionsgrad

- Risk per Trade (Maximalrisiko pro Trade)

- Leveragewahl (Wie groß soll der Hebel des Finanzinstrumentes sein?)

- Verteilung des Kapitals auf verschiedene Strategien

OVERALL EXPOSURE, INVESTITIONSGRAD

Exposure Control ist ein wichtiger Aspekt des Risiko- und Money-Managements und definiert, wie viel des Gesamtkapitals als Risikokapital den Märkten ausgesetzt wird. Werden verschiedene Strategien im Depot gehandelt, drängt sich automatisch das Problem des Gesamtexposures auf. Prinzipiell gilt: Je höher die Gewinnziele angesetzt sind, desto höher muss der Investitionsgrad sein. Dabei kann der Overall Exposure ein fixer Betrag des Gesamtkapitals sein oder mit Veränderungen im Depot variabel gewichtet werden.

Es ist zwingend, dass der Investitionsgrad auch von den Korrelationen der verschiedenen Märkte oder Strategien im Depot abhängig gemacht wird. Wird z. B. ein Trendfolgesystem gehandelt, so kann das Exposure höher sein, wenn gering korrelierte Märkte gehandelt werden. Je höher die Korrelation der Commodities im Depot ist, desto geringer sollte das Overall Exposure zum Zweck der Risikominimierung sein. Dies gilt natürlich auch für die Korrelation zwischen verschiedenen Systemen im Depot.

DIVERSIFIKATION

Neben dem Exposure Control bietet Diversifikation ein weiteres Instrument zur Risikokontrolle. Die Verteilung des Risikos über verschiedene Märkte oder über mehrere Systeme in einem Portfolio basiert auf der Annahme, dass ein Währungshändler nur einen begrenzten Blick in die Zukunft hat und niemals die genaue Gewinnerwartung kennt. Die Logik hinter dem Diversifikationsgedanken gründet auf der Annahme, dass Marktteilnehmer den Gewinn für ein gegebenes Level an Risiko optimieren.

Um die Auswirkungen der Diversifikation zu kontrollieren, müssen die Korrelationen der Commodities im Depot und, wenn mehrere Strategien gleichzeitig gehandelt werden, die Korrelationen der Systeme bekannt sein. Wenngleich die Berechnungen der historischen Korrelationen der beiden genannten Elemente jederzeit möglich sind, ist deren Berechnung für die Zukunft unmöglich. Selbst Korrelationen, die zwischen zwei Commodities über Jahrzehnte Bestand hatten, können sich ohne weiteres plötzlich umkehren und auf diese Weise das Portfolio schmerzhaft belasten.

Diversifikation hat auch psychologische Effekte. Werden gleichzeitig mehrere Systeme gehandelt, wird eine temporäre Verlustserie eines einzelnen Systems dem Depot weniger anhaben können.

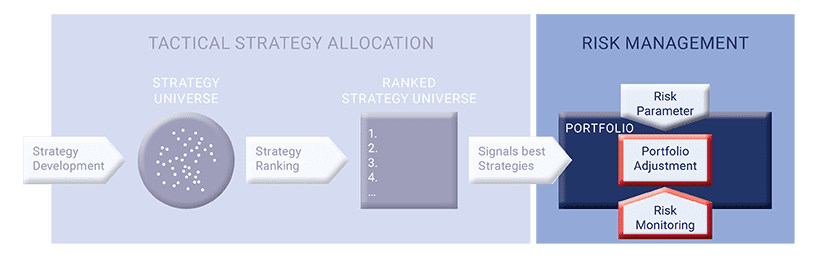

ZWEITER PROZESS DES INVESTMENTS: RISKMANAGEMENT

RISK-PARAMETER

- Das Gesamtrisiko des Portfolios wird a priori mittels globaler Risk-Parameter festgelegt

- Aggregiertes Value at Risk der Handelsstrategien, welches auf Tagesbasis berechnet wird, dient als Grundlage des maximalen einzugehenden Risikos

- Zudem sind ein maximaler Leverage und ein maximales Exposure definiert

RISK-MONITORING UND PORTFOLIO-ADJUSTIERUNG

- Das Soll-Risiko, welches sich aus den globalen Risk-Parametern ableitet, wird mit dem Ist-Risiko des Portfolios verglichen

- Es erfolgt ein Tick-based Risk-Monitoring

- Bei einer Abweichung des Ist-Risikos vom Soll-Risiko wird das Portfolio instantan adjustiert

- Diese Bedingungen ermöglichen die Generierung einer hohen risikoadjustierten Performance.

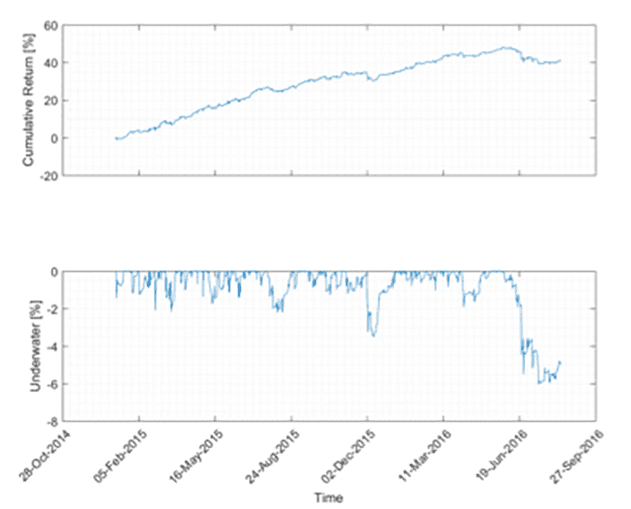

BEISPIEL: TESTPORTFOLIO

Unter der Verwendung der Tactical Strategy Allocation und unseres Riskmanagements ist die Basis für eine optimale risikoadjustierte Performance geschaffen.

In der unteren Grafik finden Sie den Test eines konservativen Portfolios, welches sich durch moderate Renditen unter wenigen und kurz andauernden Draw-down-Phasen auszeichnet.